Cao Xuan

Member

Lạm phát ở Đức và Ý đang chậm lại nhanh hơn dự kiến, tạo điều kiện cho sự suy giảm trong toàn khu vực eurozone và mở đường cho các đợt cắt giảm lãi suất sâu hơn và mạnh mẽ hơn.

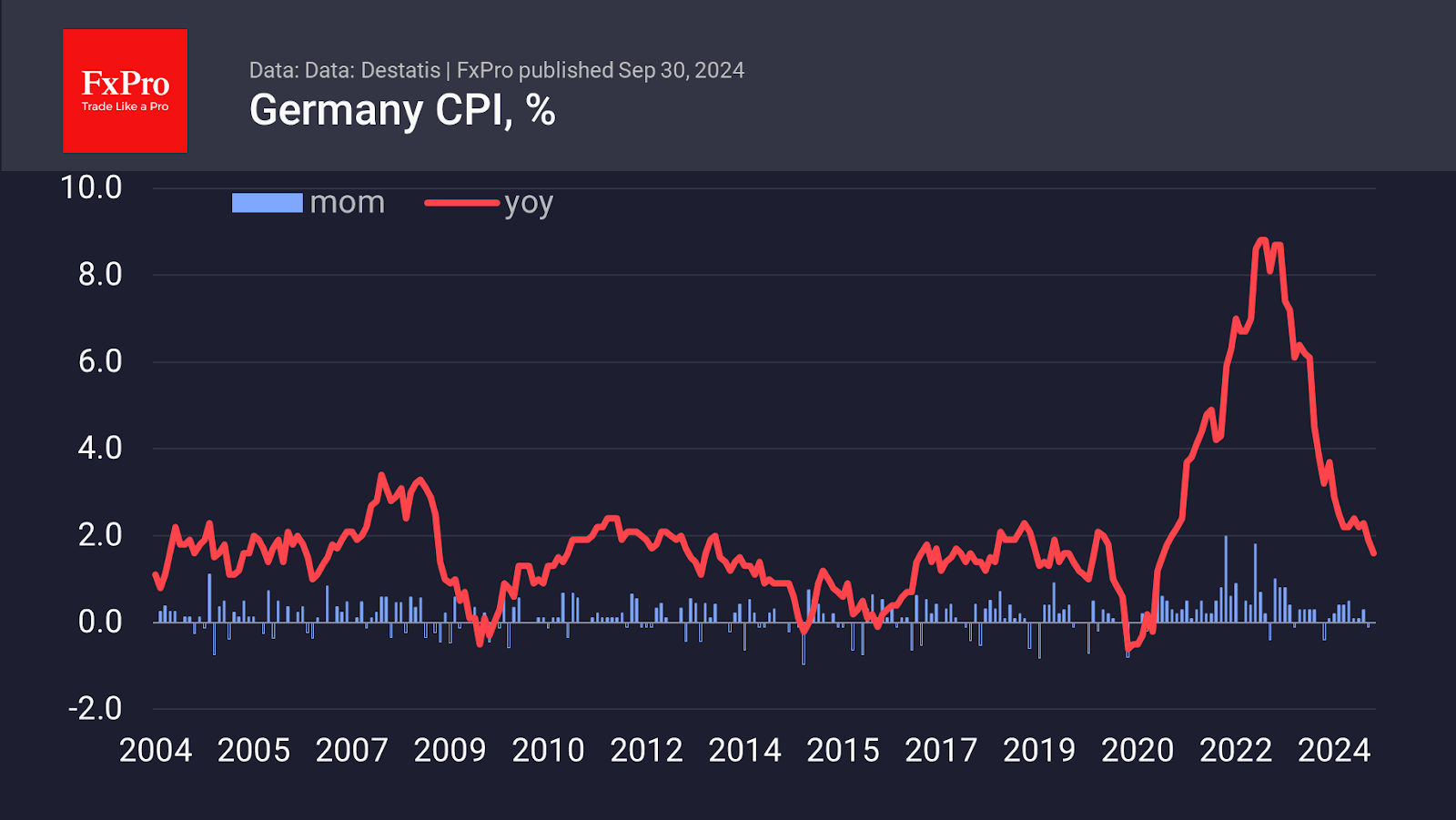

Chỉ số giá tiêu dùng của Đức đã chậm lại còn 1,6% so với cùng kỳ năm trước, gần như không thay đổi trong tháng Chín, theo ước tính của Destatis được công bố hôm thứ Hai. Trung bình, các nhà phân tích dự đoán mức giảm xuống còn 1,7% từ 1,9% của tháng trước.

Tốc độ tăng giá tiêu dùng ở Ý còn chậm hơn nữa, chỉ đạt 0,7% so với 1,1% của tháng trước và 0,8% dự kiến. Đây là lần đầu tiên ghi nhận mức giảm hàng tháng 0,2% kể từ tháng 11 năm ngoái.

ECB mô tả mục tiêu lạm phát của mình là "dưới, nhưng gần 2%." Cuối tuần trước, dự báo trung bình của các nhà phân tích cho rằng CPI của eurozone sẽ giảm xuống còn 1,9%. Rủi ro giảm đã gia tăng sau các dữ liệu của Ý và Đức, điều này có thể chính thức mở đường cho việc hạ cấp dự báo từ ECB.

Tuy nhiên, điều thú vị là cho đến nay, thị trường đang kỳ vọng ECB sẽ hành động ít hơn (giảm 25-50 điểm cơ bản vào cuối năm) so với Fed, nơi thị trường dự đoán sẽ giảm thêm 75-100 điểm cơ bản trong hai cuộc họp tới. Các ngân hàng trung ương của những nền kinh tế có ảnh hưởng nhất không thích làm thị trường ngạc nhiên, vì vậy họ sẽ hoặc thay đổi diễn ngôn để đáp ứng kỳ vọng của thị trường hoặc cố gắng quản lý kỳ vọng.

Theo quan điểm của chúng tôi, chúng ta nên kỳ vọng ECB sẽ làm dịu diễn ngôn của mình, được hỗ trợ bởi dữ liệu lạm phát mềm hơn và các đợt cắt giảm lãi suất mạnh mẽ từ đối thủ chính của họ, Fed. Nếu chúng tôi đúng, EURUSD có khả năng rút lui từ mức cao 2,5 năm quanh 1,12 xuống 1,10, làm mới sức mua.

Chỉ số giá tiêu dùng của Đức đã chậm lại còn 1,6% so với cùng kỳ năm trước, gần như không thay đổi trong tháng Chín, theo ước tính của Destatis được công bố hôm thứ Hai. Trung bình, các nhà phân tích dự đoán mức giảm xuống còn 1,7% từ 1,9% của tháng trước.

Tốc độ tăng giá tiêu dùng ở Ý còn chậm hơn nữa, chỉ đạt 0,7% so với 1,1% của tháng trước và 0,8% dự kiến. Đây là lần đầu tiên ghi nhận mức giảm hàng tháng 0,2% kể từ tháng 11 năm ngoái.

ECB mô tả mục tiêu lạm phát của mình là "dưới, nhưng gần 2%." Cuối tuần trước, dự báo trung bình của các nhà phân tích cho rằng CPI của eurozone sẽ giảm xuống còn 1,9%. Rủi ro giảm đã gia tăng sau các dữ liệu của Ý và Đức, điều này có thể chính thức mở đường cho việc hạ cấp dự báo từ ECB.

Tuy nhiên, điều thú vị là cho đến nay, thị trường đang kỳ vọng ECB sẽ hành động ít hơn (giảm 25-50 điểm cơ bản vào cuối năm) so với Fed, nơi thị trường dự đoán sẽ giảm thêm 75-100 điểm cơ bản trong hai cuộc họp tới. Các ngân hàng trung ương của những nền kinh tế có ảnh hưởng nhất không thích làm thị trường ngạc nhiên, vì vậy họ sẽ hoặc thay đổi diễn ngôn để đáp ứng kỳ vọng của thị trường hoặc cố gắng quản lý kỳ vọng.

Theo quan điểm của chúng tôi, chúng ta nên kỳ vọng ECB sẽ làm dịu diễn ngôn của mình, được hỗ trợ bởi dữ liệu lạm phát mềm hơn và các đợt cắt giảm lãi suất mạnh mẽ từ đối thủ chính của họ, Fed. Nếu chúng tôi đúng, EURUSD có khả năng rút lui từ mức cao 2,5 năm quanh 1,12 xuống 1,10, làm mới sức mua.