Cao Xuan

Member

Những ngày qua đã đầy ắp tin tức kinh tế từ Trung Quốc, từ các số liệu lạm phát đến một cuộc họp báo về các biện pháp kích thích. Mặc dù phản ứng của thị trường đối với các dữ liệu khá hỗn hợp, nhưng vẫn có cảm giác thất vọng kéo dài có thể sẽ tăng lên trong những ngày tới.

Chỉ số giá tiêu dùng (CPI) giảm xuống 0,4% so với cùng kỳ năm ngoái, thấp hơn so với mức dự báo trước đó là 0,6%. Mặc dù giá cả đã tăng qua từng năm trong bảy tháng qua, nhưng tốc độ tăng trưởng vẫn gần như bằng 0. Tăng trưởng CPI chưa vượt quá 2% trong gần hai năm.

Sự ổn định của CPI đã bị phá vỡ khi chiến tranh thương mại bắt đầu, giá cả ban đầu tăng cao bất chấp sự giảm giá của các nhà sản xuất. Đại dịch và sự cô lập tiếp theo đã khiến giá cuối cùng ở Trung Quốc giảm xuống, trong khi ở Mỹ lại tăng lên.

Các biến động về giá nhà sản xuất (PPI) cho thấy xu hướng này sẽ tiếp tục. PPI trong tháng 9 giảm 2,8% so với cùng kỳ năm ngoái, duy trì ở vùng suy giảm kể từ tháng 10 năm 2022 và tăng tốc giảm trong hai tháng qua. Điều này là một tín hiệu rõ ràng về nhu cầu tăng cường kích thích kinh tế.

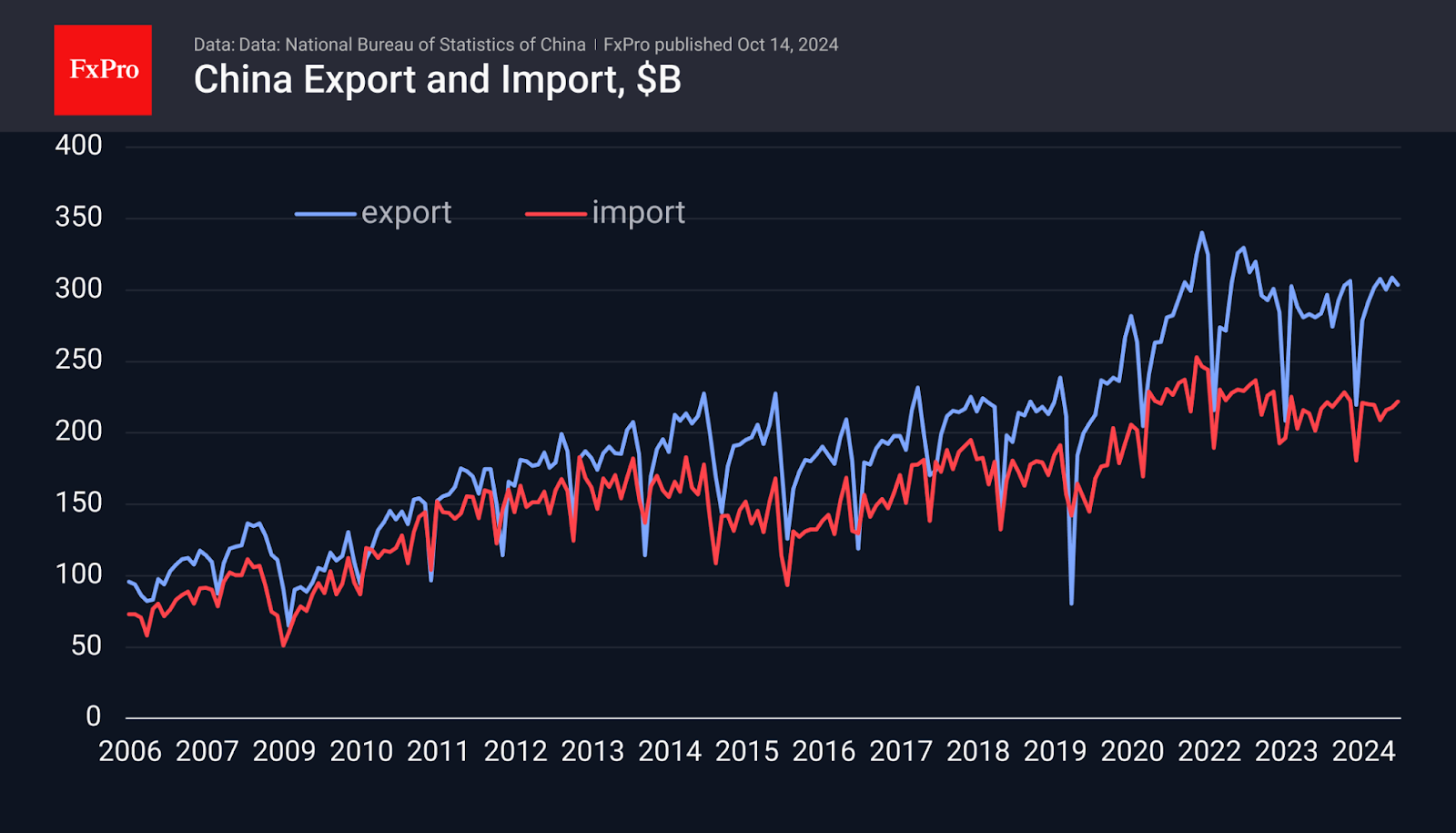

Một kết luận tương tự có thể được rút ra từ dữ liệu thương mại nước ngoài, với thặng dư giảm xuống còn 81,7 tỷ USD, so với 91,0 tỷ USD của tháng trước và 91,5 tỷ USD dự kiến. Đây là mức thặng dư nhỏ nhất kể từ tháng 4, nhưng là kết quả của sự phục hồi trong nhập khẩu. Dữ liệu thương mại có thể đang cung cấp tín hiệu sớm về sự phục hồi trong hoạt động kinh tế của Trung Quốc. Tuy nhiên, chỉ có thể nói đến sự thay đổi trong tâm lý thị trường nếu có những dấu hiệu chắc chắn về nhu cầu cuối cùng mạnh mẽ hơn dưới hình thức doanh số bán lẻ hoặc xuất khẩu cao hơn.

Dữ liệu về động lực tiền tệ công bố vào thứ Hai đã cho thấy rằng tiền vẫn đang chảy vào nền kinh tế. Tốc độ tăng trưởng của M2 đã ngừng giảm vào tháng 7 và đạt 6,8% so với cùng kỳ năm ngoái vào tháng 9.

Dữ liệu này chủ yếu gây bất lợi cho đồng nhân dân tệ. Lạm phát yếu tạo ra dư địa cho việc nới lỏng tiền tệ hoặc tài khóa, trong khi thặng dư thương mại thu hẹp cho thấy sự giảm tốc của dòng tiền vào.

Tỷ giá USDCNH đang giao dịch ở mức 7,09, tăng 1,75% từ mức thấp cuối tháng 9 — gần bằng một nửa mức tăng của Chỉ số Đô la trong cùng kỳ. Về mặt kỹ thuật, đà tăng của cặp tỷ giá này có thể tăng tốc khi nó tiến vào khu vực trên 7,10, gần với đường trung bình 50 ngày, và hầu như không có trở ngại nào cho đến mức 7,20, mức quay lại tiếp theo và đường trung bình 200 ngày.

Chỉ số giá tiêu dùng (CPI) giảm xuống 0,4% so với cùng kỳ năm ngoái, thấp hơn so với mức dự báo trước đó là 0,6%. Mặc dù giá cả đã tăng qua từng năm trong bảy tháng qua, nhưng tốc độ tăng trưởng vẫn gần như bằng 0. Tăng trưởng CPI chưa vượt quá 2% trong gần hai năm.

Sự ổn định của CPI đã bị phá vỡ khi chiến tranh thương mại bắt đầu, giá cả ban đầu tăng cao bất chấp sự giảm giá của các nhà sản xuất. Đại dịch và sự cô lập tiếp theo đã khiến giá cuối cùng ở Trung Quốc giảm xuống, trong khi ở Mỹ lại tăng lên.

Các biến động về giá nhà sản xuất (PPI) cho thấy xu hướng này sẽ tiếp tục. PPI trong tháng 9 giảm 2,8% so với cùng kỳ năm ngoái, duy trì ở vùng suy giảm kể từ tháng 10 năm 2022 và tăng tốc giảm trong hai tháng qua. Điều này là một tín hiệu rõ ràng về nhu cầu tăng cường kích thích kinh tế.

Một kết luận tương tự có thể được rút ra từ dữ liệu thương mại nước ngoài, với thặng dư giảm xuống còn 81,7 tỷ USD, so với 91,0 tỷ USD của tháng trước và 91,5 tỷ USD dự kiến. Đây là mức thặng dư nhỏ nhất kể từ tháng 4, nhưng là kết quả của sự phục hồi trong nhập khẩu. Dữ liệu thương mại có thể đang cung cấp tín hiệu sớm về sự phục hồi trong hoạt động kinh tế của Trung Quốc. Tuy nhiên, chỉ có thể nói đến sự thay đổi trong tâm lý thị trường nếu có những dấu hiệu chắc chắn về nhu cầu cuối cùng mạnh mẽ hơn dưới hình thức doanh số bán lẻ hoặc xuất khẩu cao hơn.

Dữ liệu về động lực tiền tệ công bố vào thứ Hai đã cho thấy rằng tiền vẫn đang chảy vào nền kinh tế. Tốc độ tăng trưởng của M2 đã ngừng giảm vào tháng 7 và đạt 6,8% so với cùng kỳ năm ngoái vào tháng 9.

Dữ liệu này chủ yếu gây bất lợi cho đồng nhân dân tệ. Lạm phát yếu tạo ra dư địa cho việc nới lỏng tiền tệ hoặc tài khóa, trong khi thặng dư thương mại thu hẹp cho thấy sự giảm tốc của dòng tiền vào.

Tỷ giá USDCNH đang giao dịch ở mức 7,09, tăng 1,75% từ mức thấp cuối tháng 9 — gần bằng một nửa mức tăng của Chỉ số Đô la trong cùng kỳ. Về mặt kỹ thuật, đà tăng của cặp tỷ giá này có thể tăng tốc khi nó tiến vào khu vực trên 7,10, gần với đường trung bình 50 ngày, và hầu như không có trở ngại nào cho đến mức 7,20, mức quay lại tiếp theo và đường trung bình 200 ngày.